本文目录如下:

现状:中国手机品牌占据重要地位

回溯:中国手机产业链的崛起之路

展望:中国手机产业链的从大到强

总结

现状:中国手机品牌占据重要地位

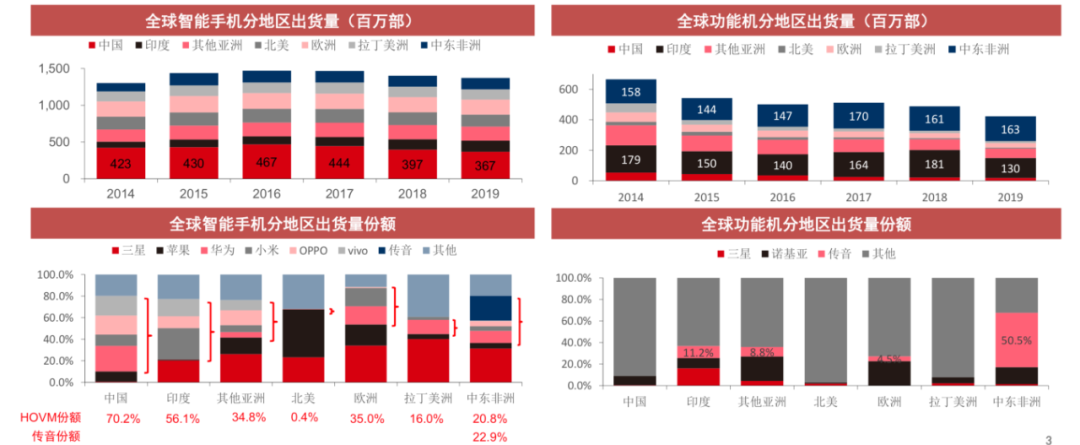

全球来看,中国品牌智能机、功能机均占据重要地位

智能机:全球2019年出货量13.7亿部,同比-2.4%,其中中国品牌华为、小米、OPPO、VIVO出货量份额合计38.4%,此外三星份额21.5%、苹果份额13.9%;

功能机:全球2019年出货量4.2亿部,同比-14.6%,其中中国品牌传音(包括子品牌Tecno、iTel)出货量份额24.9%,此外三星份额14.5%、诺基亚份额6.3%。

分地区来看,中国品牌全球化较为充分,仍存结构性机遇

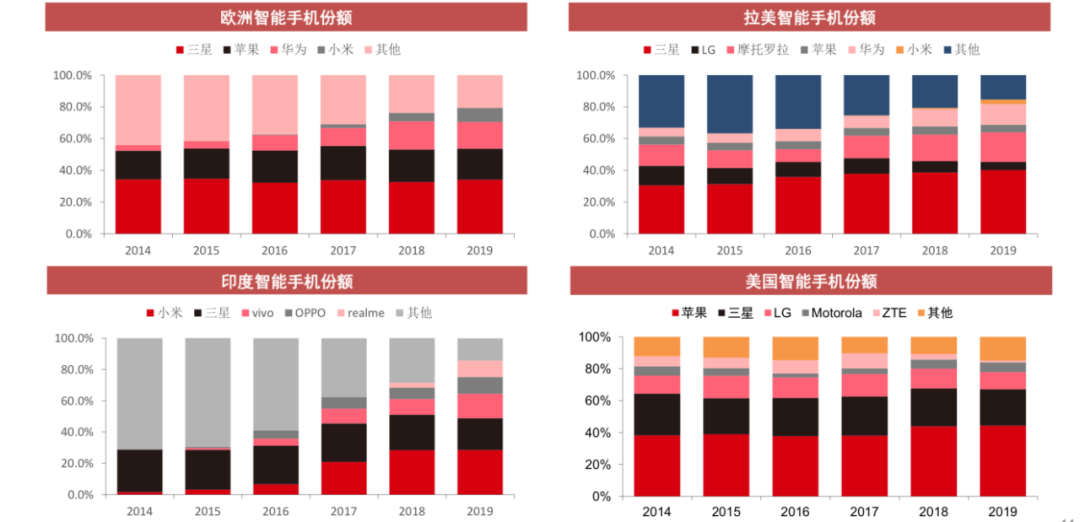

智能机:中国是全球最大市场,2019年HOVM占据70.2%份额,此外,HOVM在印度、其他亚洲、欧洲亦占据30%以上份额,HOVM+传音在中东和非洲占据40% 以上份额,但在北美、拉美中国品牌占比仍较低;

功能机:中东和非洲是全球最大市场,2019年传音占据50.5%份额;此外,印度也是全球较大的功能机市场,传音占据11.2%份额。

回溯:中国手机产业链的崛起之路

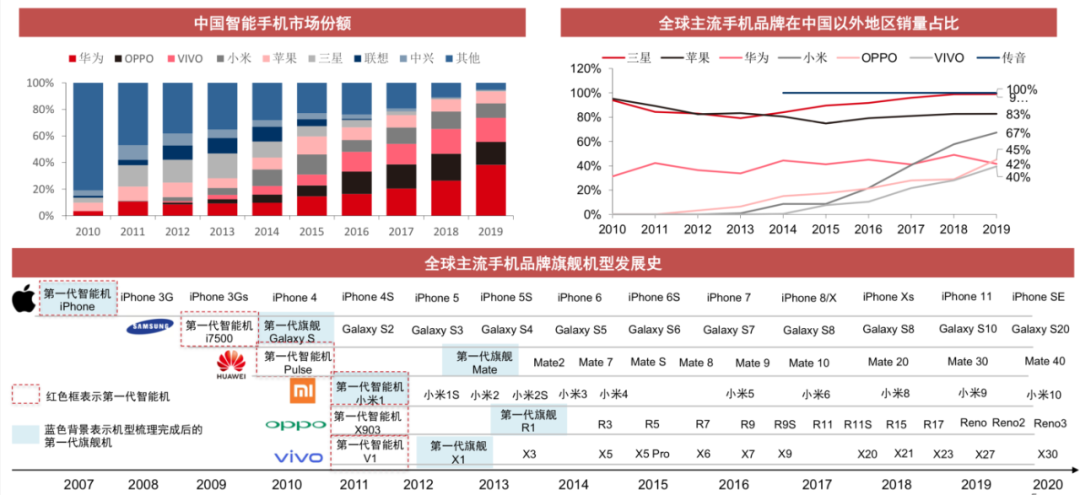

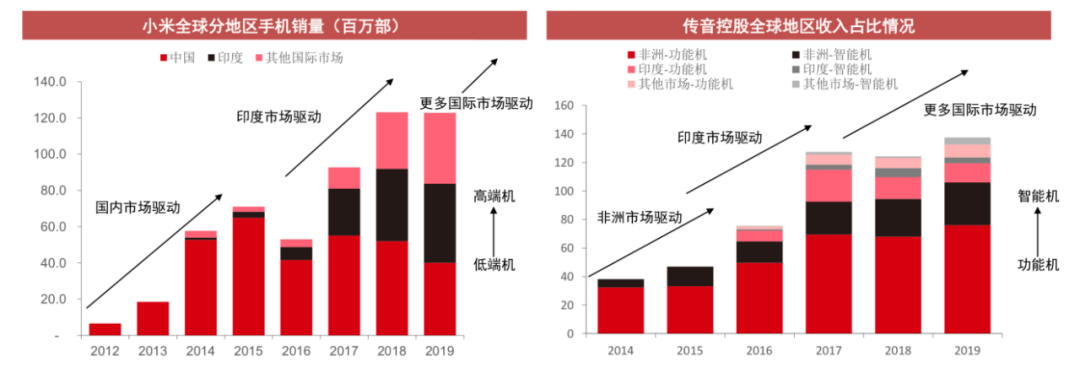

从时间维度来看,中国品牌自2014年开始大举出海,海外收入快速提升

从海外布局来看,人口数量、经济水平是最主要考量因素

从背后原因来看,大市场支撑强产业

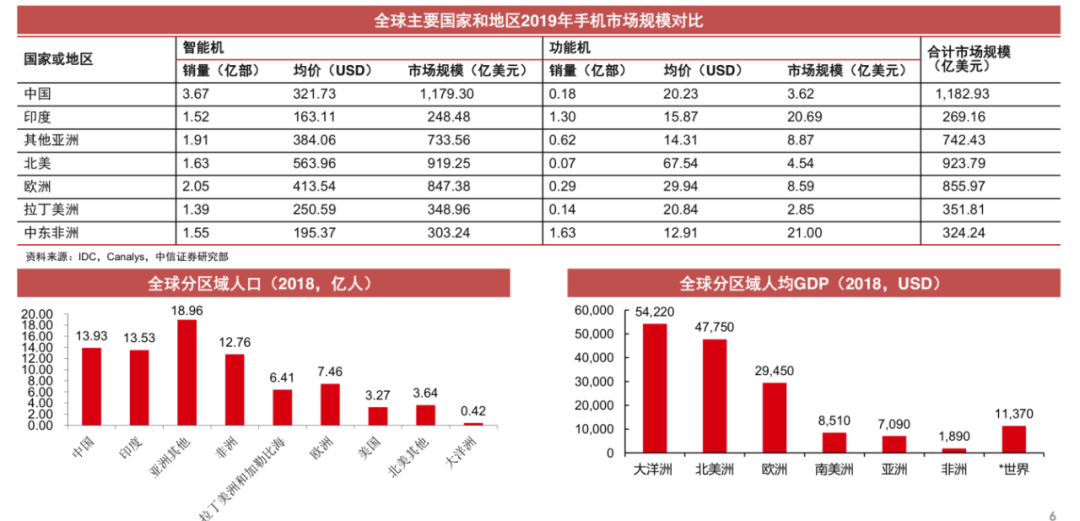

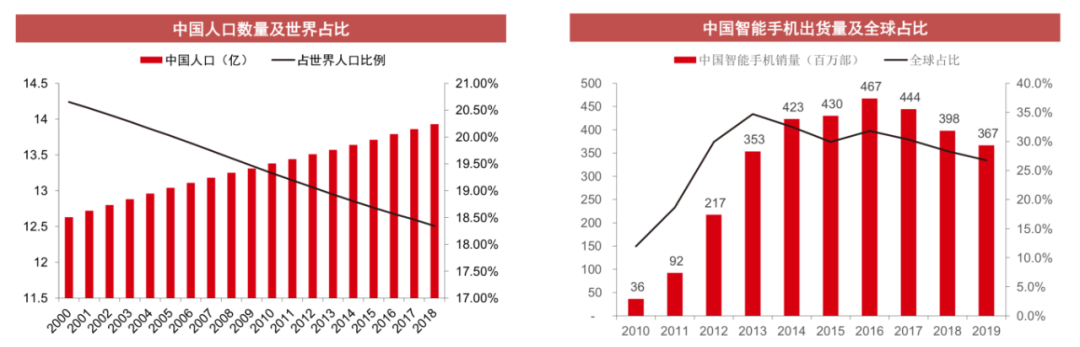

人口数量:中国人口基数大,是潜力十足的手机市场。2000年,中国人口数量12.63亿,占世界人口的20.65%。2018年中国人口数量增长至13.93亿,占世界人口的18.34% 。

手机销量:中国是全球最大的智能手机市场。2019年中国智能手机销量3.67亿部,全球占比26.7%,是全球最大的手机消费市场。

中国是全球最大的手机生产、出口国

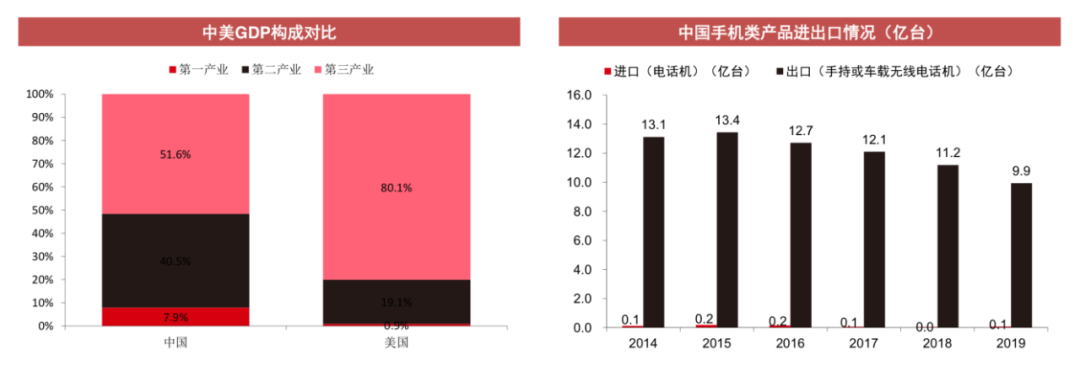

产业结构:我国第二产业占比领先,制造业具备优势。2017年美国GDP中约80%来自于第三产业,仅不足20%来自于第二产业,而中国GDP中仍有约40%来自第二产业,国内工业基础良好、工业布局完备。

生产和出口:中国为世界第一大智能手机生产、出口国。2019年全球智能手机出货量为13.71亿台,中国出货12.27亿台,占比高达89.5%, 其中约七成出口海外。

国内产业链配套相对完善,供应全球市场

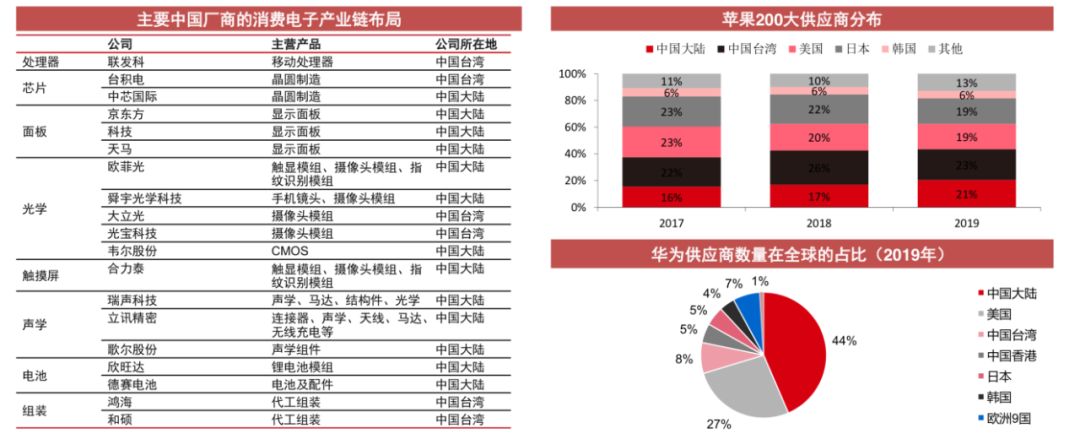

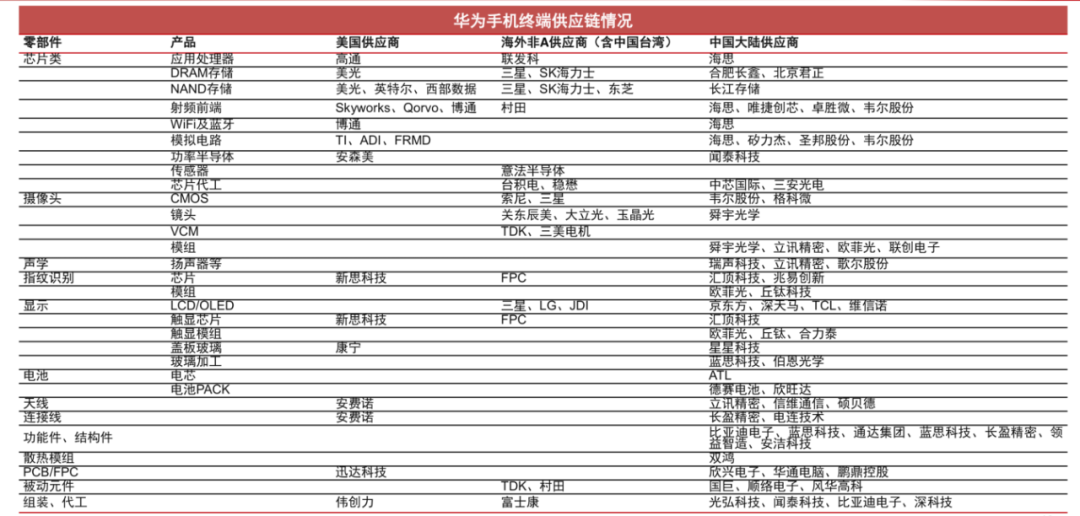

安卓系:中国厂商在供应链中占比过半,2019华为全球342家供应商中,来自中国的供应商共有192家,占比56%;2018小米51家核心供应商中,40家来自中国,占比78%。

苹果系:中国厂商数量位列第一,中国大陆、香港、台湾的供应商共86家,合计占比达43%,位列第一。

展望:中国手机产业链的从大到强

从总量来看,我们预计全球手机(包含智能机和功能机)出货量整体有望稳定在18~20亿部,2020年疫情扰动不改长期趋势

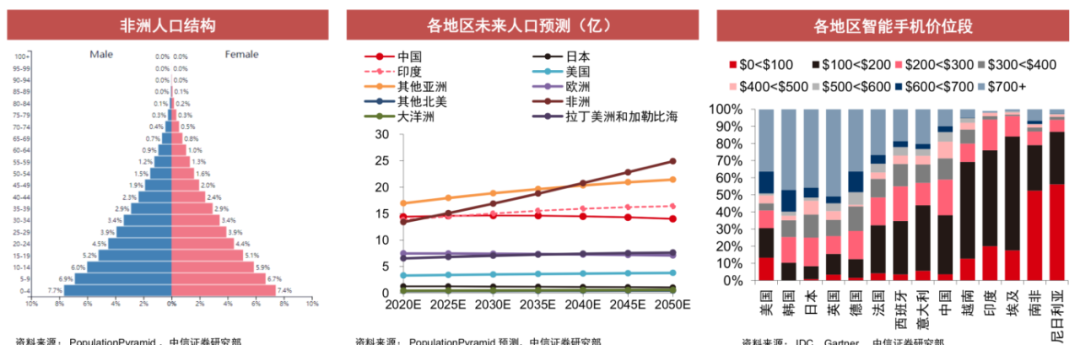

从市场容量来看,全球人口数量决定了手机出货量上限:过去10年间全球人口从69亿增加至78亿,全球手机销量从11亿部增加至最高点接近20亿部,随后近年来稳定在18~20亿部;据PopulationPyramid预计,2025年全球人口有望小幅增加至82亿,年化增速1%;

从手机渗透率来看,经济相对发达区域渗透率已经较高,经济相对落后地区仍将缓慢提升:2019年全球手机用户渗透率66.9%,GSMA预计2025年可小幅提升至70.5%;分地区看,中国、欧洲、俄罗斯&独联体、北美地区的手机渗透率较高,均在80%以上;亚太地区、拉丁美洲、中东和北非渗透率在65%左右,撒哈拉以南非洲和西非渗透率较低,仅为45%左右,预计到2025年,非洲地区的手机用户渗透率能够全面达到50%以上;

从手机换机周期来看,目前已接近3年,未来有望保持稳定、或略有拉长:据IDC统计,2014年以来全球换机周期不断延长,2018年为32.3个月,主要原因是智能手机创新趋缓,以及手机质量提高和寿命延长。我们预计,中短期来看5G等通讯制式更新迭代有望拉动换机,从更长时间维度来看换机周期有望保持稳定,或略有拉长。

从结构来看,我们预计从功能机到智能机、从低端机到高端机的升级机遇仍存,国产品牌智能手机均价有望从200美元向300+美元升级

从功能机向智能机升级:据GSMA统计,全球智能机渗透率仍有一定提升空间,其中非洲地区目前智能手机使用率较低,其中中东和北非54%、撒哈拉以南非洲39%、西非28%,预计到2025年有望分别达到74%、66%、67%;

从低端机到高端机升级:从智能手机的价位分布来看,全球智能手机价位段持续上探,2015年100美元以下价位段占比超25%,至2020年下降至不足15%;目前价位集中在100-300美元的区间,占比超60%,而600美元以上价位的手机占比不足20%;分品牌来看,苹果手机均价超800美元,随后为三星接近400美元、华为300+美元,而小米、OPPO、VIVO均集中在200美元上下;伴随5G、全面屏、多摄等硬件全面升级,我们认为国产品牌智能手机均价有望持续上探,向三星、华为等安卓领先品牌看齐。

分地区来看,非洲将会是重要的增量市场

从下游需求来看,非洲人口结构年轻,总人口仍将上行:据 PopulationPyramid统计,2019年非洲总人口13.08亿,其中0-14岁人口约占总人口的41%,15-29岁约占27%,人口结构呈现典型的金字塔形,预计未来人口仍将上行;

从手机尤其是智能手机渗透率来看,非洲仍有较大提升空间;

从消费水平来看,非洲人均GDP较低,未来将缓慢上行:当地手机消费水平集中在100美元以下;未来伴随当地经济水平提升,手机 消费能力亦有望缓慢上行。

分地区来看,欧洲、拉美等地区份额仍有提升空间

全球化持续深入,中国品牌全球份额有望继续上探

低消费市场:以非洲为代表,消费水平决定了产品均价,传音市场份额稳固,且享受从功能机向智能机升级的红利;

中等消费市场:以中国、东南亚、欧洲、拉美为代表,中国品牌在国内、印度等东南亚国家份额已经较为领先,在欧洲、拉美尚处于早期扩展阶段,份额有望快速提升;

高消费市场:以北美为代表,苹果手机、运营商市场为主导,中国品牌进入相对困难。

从上游产业链来看,中国在中后段全球领先,部分前段环节尚待突破

中长期来看,国内产业结构升级,东南亚有望承接部分产能

华为先行,手机终端对美国芯片的依赖程度显著降低

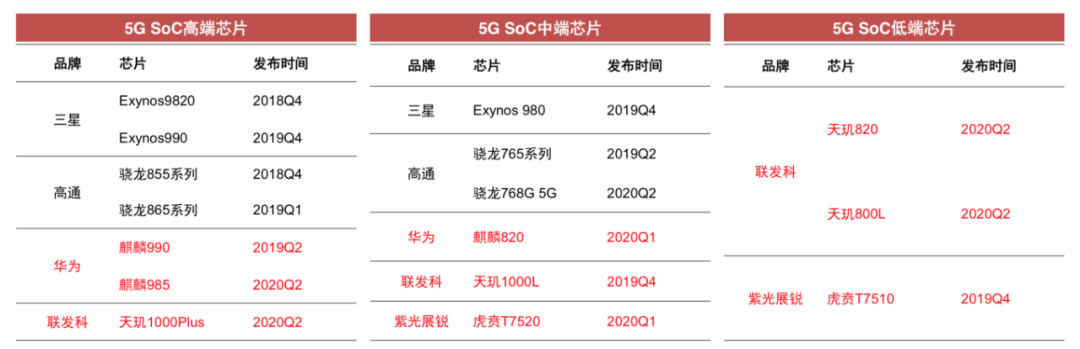

国内厂商在5G SoC的参与度提升

从目前已发布的5G SoC来看,全球主要参与厂商包括三星、高通、华为、联发科、紫光展锐,5家当中包含3家中国(含中国台湾)厂商,从产品结构来看,目前三星、高通、华为海思主要集中于中高端产品,搭载的机型价位段在2000元以上;而联发科、紫光展锐则从中低端入手,其中联发科天玑820已经搭载于Redmi 10X 5G新机中,售价仅1599元起,有望快速在中低端市场打开份额; -

除传统主芯片厂商之外,手机终端厂商OPPO、vivo等亦布局芯片,任重而道远

总结

中国手机品牌在全球范围内崛起,未来份额及均价有望持续提升

现状:2019年全球智能机出货量13.7亿部,其中中国品牌华为、小米、OPPO、VIVO出货量份额合计38.4%;全球功能机出货量4.2亿部,其中中国品牌传音出货量份额24.9%;

历史:中国品牌自2010年开始进入智能手机行业,自2014年开始大举出海,海外收入占比快速提升,至2019年华为、小米、OPPO、VIVO海外销量占比分别达到42%、67%、42%、40%;

未来:全球手机销量有望维持稳定,结构上仍有从功能机到智能机、从低端机到智能机的升级机遇,中国品牌在全球的扩张仍在持续,市场份额及均价有望持续提升;

中国手机产业链供应全球手机品牌,有望从中后段逐步向前段渗透

现状:中国厂商在安卓系供应链中占比过半,2019华为全球342家供应商中,来自中国的供应商共有192家,占比56%;2018小米51家核心供应商中,40家来自中国,占比78%;中国厂商在苹果系供应链中数量位列第一,2019年苹果200大供应商中来自中国大陆、香港、台湾的供应商共86家,合计占比达43%;从结构上来看,中国供应链在部分零组件、模组和组装领域全球领先,在前段芯片设计制造等环节仍相对薄弱;

来:中长期来看,国内产业结构升级是大势所趋,以华为为代表和引领,手机关键零组件国产化率料将提升,未来其他零组件及手机终端厂商 亦有望在主芯片等关键领域获得突破;

投资建议:

建议关注全球化布局领先的终端品牌厂商,包括小米集团、传音控股等;此外关注技术优势领先、大客户订单承接能力领先的龙头供应链公司,包括舜宇光学科技、立讯精密、鹏鼎控股、歌尔股份、领益智造、瑞声科技、比亚迪电子、闻泰科技、信维通信等。

风险因素:

疫情持续升级;宏观环境及各国政策变化;下游需求不及预期等。

扫码关注公众号,回复:报告,免费获取行业分析报告

欢迎扫码关注,定期推送行业洞察、大数据技术、编程基础等

本文材料来自于 中信证券,若有侵权嫌疑,请及时联系删除。

本文分享自微信公众号 - 大数据知识增长(big_data_info)。

如有侵权,请联系 support@oschina.cn 删除。

本文参与“OSC源创计划”,欢迎正在阅读的你也加入,一起分享。

来源:oschina

链接:https://my.oschina.net/u/4569567/blog/4429317